Comprar un inmueble en España a un vendedor que vive fuera del país puede tener una consecuencia fiscal que muchos compradores descubren demasiado tarde: la obligación de retener e ingresar en Hacienda el 3% del precio de la compraventa. No se trata de un pacto privado ni de una recomendación práctica, sino de una obligación tributaria prevista para determinadas transmisiones de inmuebles cuando el transmitente está sujeto al Impuesto sobre la Renta de no Residentes.

En la práctica, esto significa que el comprador no debe entregar al vendedor la totalidad del precio en la notaría. Debe descontar ese 3% y presentarlo ante la Agencia Tributaria como pago a cuenta del impuesto que corresponde al vendedor no residente. Si no lo hace, puede encontrarse con problemas posteriores, porque la norma prevé consecuencias específicas cuando la retención no se ingresa correctamente.

Además, esta situación suele venir acompañada de otra cuestión que genera confusión: la plusvalía municipal. Cuando el vendedor es una persona física no residente en España, el comprador también puede quedar colocado en una posición fiscal especialmente delicada respecto a este impuesto local. Por eso conviene revisar toda la operación antes de firmar la escritura.

Qué es la retención del 3% al comprar a un no residente

La llamada retención del 3% es el ingreso a cuenta que debe practicar el comprador cuando adquiere en España un inmueble a un vendedor no residente que transmite sin establecimiento permanente. Su finalidad es garantizar el cobro del impuesto correspondiente a la ganancia patrimonial obtenida por ese transmitente.

La lógica de la norma es sencilla. Si el vendedor no reside fiscalmente en España, la Administración quiere asegurarse de que el impuesto derivado de la venta quede cubierto, al menos de forma provisional. Para ello desplaza al comprador una obligación concreta: retener el 3% de la contraprestación acordada e ingresarlo en nombre del transmitente.

Por tanto, aunque el impuesto definitivo sea del vendedor, la obligación inicial de retener e ingresar recae sobre quien compra el inmueble. Este punto es especialmente importante en operaciones entre particulares, ventas heredadas, segundas residencias o transmisiones en las que el vendedor tiene NIE español pero tributa en otro país.

Por qué el comprador tiene que ingresar ese 3% en Hacienda

Cuando el vendedor está sujeto al Impuesto sobre la Renta de no Residentes, la ley obliga al adquirente a actuar como retenedor. No basta con pensar que el vendedor ya regularizará su situación después. El comprador debe practicar la retención en el mismo momento de la operación, normalmente al preparar los medios de pago que se entregan en la notaría.

Esto implica que, si el precio de compraventa es de 250.000 euros, el comprador no debería entregar 250.000 euros al vendedor, sino 242.500 euros, reteniendo 7.500 euros para ingresarlos posteriormente mediante el modelo correspondiente. Ese importe no es un coste adicional para el comprador, pero sí una cantidad que tiene que detraer del precio pactado y gestionar correctamente.

La obligación existe con independencia de que el vendedor considere que no ha obtenido apenas ganancia o incluso espere una devolución posterior. El sistema funciona como un pago a cuenta: primero se retiene e ingresa, y después el no residente presenta su declaración definitiva.

Cuándo se aplica la retención del 3%

La retención del 3% no depende de que el vendedor tenga nacionalidad extranjera, sino de su situación fiscal. Lo relevante no es si tiene pasaporte español, NIE o cuenta bancaria en España. Lo determinante es si tributa en esa operación como contribuyente del Impuesto sobre la Renta de no Residentes.

Por eso, una de las comprobaciones más importantes antes de firmar la compraventa es la residencia fiscal del transmitente. Muchas incidencias nacen precisamente de una confusión habitual: identificar tener NIE con ser residente fiscal en España. Son cosas distintas.

La obligación de retener aparece, en términos generales, cuando concurren estas circunstancias:

- Se transmite un bien inmueble situado en España.

- El vendedor actúa sin establecimiento permanente.

- El transmitente está sujeto al Impuesto sobre la Renta de no Residentes.

- No concurre ninguna de las excepciones legales que excluyen el ingreso a cuenta.

Cómo se calcula la retención del 3% paso a paso

La regla general es directa: se aplica el 3% sobre la contraprestación acordada en la compraventa. Es decir, sobre el precio pactado por la transmisión.

La fórmula básica sería la siguiente:

- Precio de venta x 3% = importe a retener

Algunos ejemplos prácticos ayudan a verlo con claridad:

- Si la vivienda se compra por 180.000 euros, la retención será de 5.400 euros.

- Si el precio de venta asciende a 320.000 euros, la retención será de 9.600 euros.

- Si el inmueble se transmite por 500.000 euros, el comprador deberá ingresar 15.000 euros.

Lo normal es que esta cantidad se descuente del precio en la propia firma. Así, los cheques bancarios o transferencias preparados para la notaría ya reflejan que una parte del precio queda retenida para su posterior ingreso en Hacienda.

Qué modelo hay que presentar y cuál es el plazo

El ingreso de esta retención se realiza mediante el modelo 211 de la Agencia Tributaria. Se trata del formulario específico previsto para las adquisiciones de bienes inmuebles a no residentes sin establecimiento permanente.

El plazo general para presentarlo e ingresar la cantidad retenida es de un mes a contar desde la fecha de transmisión. Por eso conviene no dejar este trámite para el final ni asumir que ya lo resolverá otro interviniente por defecto. Notaría, agencia, gestoría y asesor fiscal pueden colaborar, pero la obligación debe estar claramente controlada.

Después, el transmitente no residente tendrá que presentar su declaración definitiva del impuesto, generalmente mediante el modelo 210, y podrá compensar la retención soportada. Si la cuantía ingresada por el comprador supera el impuesto final que corresponda, podrá solicitar la devolución del exceso.

No ingresar la retención del 3% no es un simple descuido administrativo. La norma prevé consecuencias concretas si el comprador incumple esta obligación.

En primer lugar, pueden derivarse sanciones o recargos por el incumplimiento tributario. En segundo lugar, los bienes transmitidos quedan afectos al pago del importe que resulte menor entre la retención no ingresada y el impuesto definitivo correspondiente. Esto convierte una omisión aparentemente pequeña en un problema jurídico y económico que puede complicar la seguridad de la operación.

Por ese motivo, en una compraventa con no residentes no basta con revisar cargas registrales, certificado energético, IBI o situación urbanística del inmueble. También hay que revisar bien el encaje fiscal del vendedor antes de la firma.

Cuándo no procede retener el 3%

No en todas las ventas realizadas por personas que viven fuera de España procede automáticamente la retención. La Agencia Tributaria contempla supuestos en los que el comprador no tiene obligación de retener ni de presentar el modelo 211.

Uno de los más relevantes se da cuando el transmitente acredita mediante certificado de residencia fiscal que no tributa por el Impuesto sobre la Renta de no Residentes, sino por el IRPF o por el Impuesto sobre Sociedades. En ese caso, no procedería esta retención específica.

También existe una excepción legal para determinados supuestos de aportación de inmuebles en la constitución o ampliación de capital de sociedades residentes en España.

Esto refuerza una idea clave: antes de descontar o dejar de descontar el 3%, hay que comprobar documentalmente la situación fiscal del vendedor. Actuar por intuición aquí es una forma bastante eficaz de invitar a los problemas a la firma.

La diferencia entre no residente fiscal y tener NIE

Uno de los errores más frecuentes en este tipo de operaciones es pensar que, si el vendedor tiene NIE, entonces no se le considera no residente. Eso no es correcto.

El NIE es únicamente un número de identificación de extranjero. No acredita por sí solo la residencia fiscal en España. Una persona puede tener NIE, cuenta bancaria en España, una vivienda aquí e incluso comparecer habitualmente ante notario en territorio español, y seguir siendo no residente a efectos fiscales si tributa en otro país.

Por eso, cuando existe la menor duda, lo razonable es pedir el certificado de residencia fiscal actualizado y dejar constancia documental en el expediente y, en su caso, en la escritura.

Cómo se relaciona esta retención con la ganancia patrimonial del vendedor

La retención del 3% no equivale necesariamente al impuesto final que pagará el vendedor. Es un pago a cuenta.

La ganancia patrimonial del transmitente se calcula, con carácter general, por diferencia entre el valor de transmisión y el valor de adquisición, aplicando las reglas fiscales que correspondan en cada caso. Después de hacer esa liquidación, el vendedor podrá descontar la cantidad que el comprador ya ingresó mediante el modelo 211.

Si el impuesto real es inferior a la retención practicada, podrá solicitar la devolución del exceso. Si fuera superior, tendrá que abonar la diferencia. Por eso, desde el punto de vista del comprador, lo importante no es calcular el impuesto final del vendedor, sino practicar correctamente la retención que la ley le exige.

La plusvalía municipal cuando el vendedor vive fuera de España

Además de la retención del 3% por el Impuesto sobre la Renta de no Residentes, existe otra cuestión que puede afectar directamente al comprador: la plusvalía municipal.

En las transmisiones onerosas, la regla general es que la plusvalía municipal la paga el vendedor. Sin embargo, cuando el contribuyente es una persona física no residente en España, la ley del impuesto local atribuye al comprador la condición de sustituto del contribuyente. Eso significa que el ayuntamiento puede dirigirse contra el adquirente para exigir el pago.

Este punto genera muchos conflictos cuando no se ha previsto nada en contrato ni se ha retenido cantidad alguna en la firma. El comprador puede pensar que todos los impuestos del vendedor son problema del vendedor, pero no siempre es así. En determinadas operaciones, la ley le coloca en una posición de responsabilidad que conviene anticipar y documentar bien.

Ejemplo práctico de una compraventa con vendedor no residente

Imagine una vivienda que se compra por 300.000 euros a un propietario que reside fiscalmente fuera de España.

- Precio de venta: 300.000 euros.

- Retención IRNR: 3%.

- Importe a retener: 9.000 euros.

- Importe neto que recibe el vendedor en la firma: 291.000 euros.

Tras la firma, el comprador debe presentar el modelo 211 e ingresar esos 9.000 euros en el plazo legal. Después, el vendedor no residente presentará su declaración definitiva y regularizará su situación tributaria en función de la ganancia real obtenida.

Si además la operación genera plusvalía municipal y el vendedor es persona física no residente, el comprador deberá revisar también cómo queda cubierto ese impuesto local, porque puede acabar siendo reclamado por el ayuntamiento si no se gestiona adecuadamente.

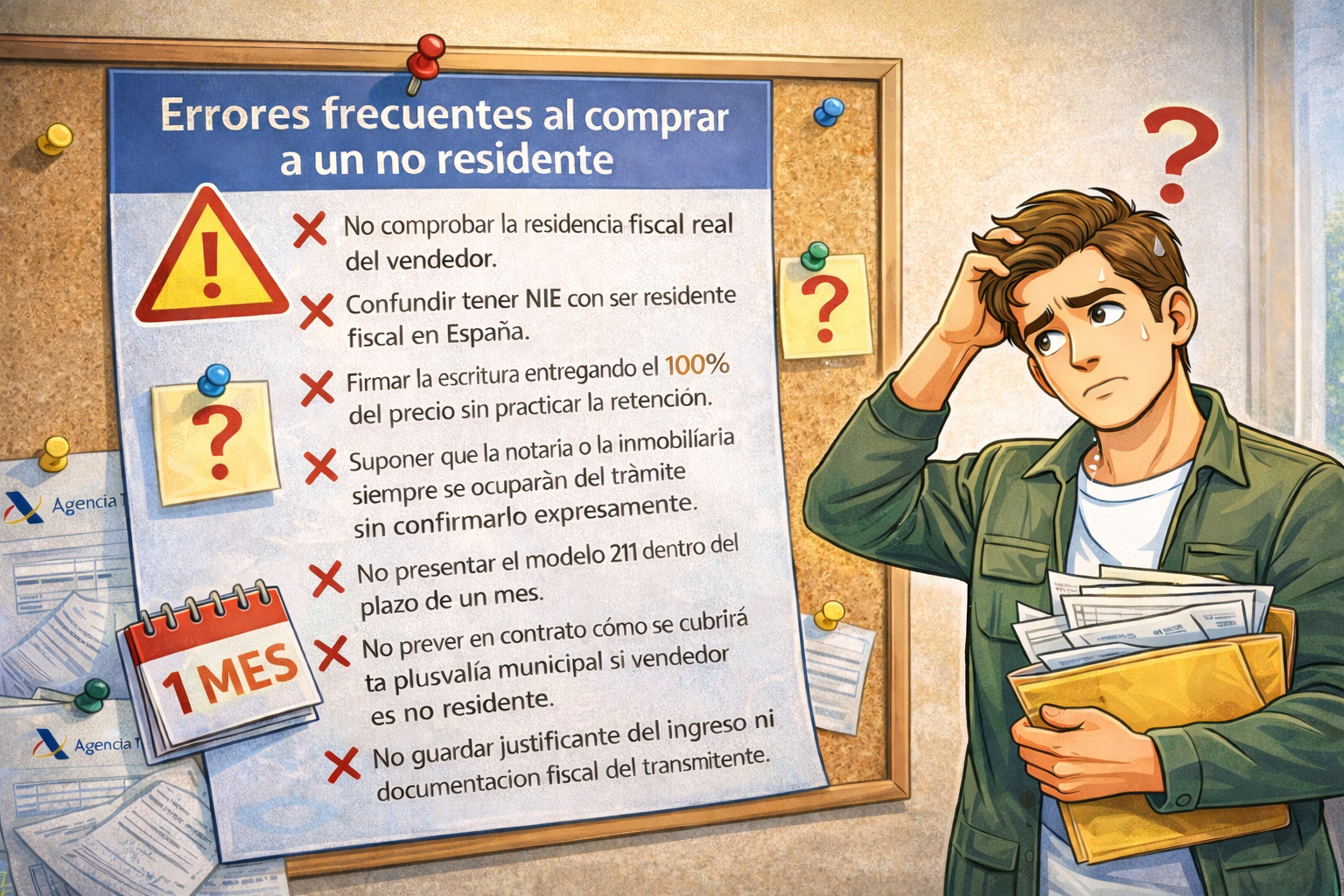

Errores frecuentes al comprar a un no residente

- No comprobar la residencia fiscal real del vendedor.

- Confundir tener NIE con ser residente fiscal en España.

- Firmar la escritura entregando el 100% del precio sin practicar la retención.

- Suponer que la notaría o la inmobiliaria siempre se ocuparán del trámite sin confirmarlo expresamente.

- No presentar el modelo 211 dentro del plazo de un mes.

- No prever en contrato cómo se cubrirá la plusvalía municipal si el vendedor es no residente.

- No guardar justificante del ingreso ni documentación fiscal del transmitente.

Qué conviene revisar antes de ir a la notaría

Antes de la firma, lo prudente es preparar una pequeña lista de control fiscal y documental. En este tipo de operaciones suele marcar la diferencia entre una compraventa limpia y una sorpresa desagradable meses después.

- Solicitar al vendedor documentación que acredite su residencia fiscal.

- Confirmar si tributa por IRNR o por otro impuesto distinto.

- Calcular con antelación la retención del 3% sobre el precio pactado.

- Preparar correctamente los medios de pago para descontar esa cantidad en la firma.

- Dejar reflejada la retención en el contrato o en la escritura.

- Comprobar el tratamiento de la plusvalía municipal si el transmitente es persona física no residente.

- Coordinar la presentación del modelo 211 con asesor o gestoría.

En operaciones inmobiliarias, muchos problemas no nacen de la complejidad de la norma, sino de revisar estas cuestiones cuando ya es tarde. Y Hacienda y los ayuntamientos tienen la mala costumbre de llegar después con bastante puntualidad.